La rápida evolución de los módulos fotovoltaicos

La rápida evolución de los módulos fotovoltaicos

02/06/2021

En los últimos meses estamos asistiendo a una evolución rapidísima de los módulos fotovoltaicos, en una carrera por mejorar la eficiencia y reducir el coste específico de las plantas fotovoltaicas (su LCOE, o Levelized Cost of Energy).

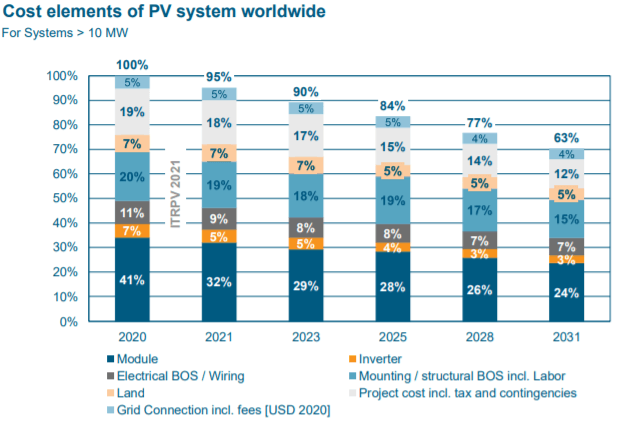

No en vano, se esperan reducciones de coste asociadas a los módulos, para los próximos 10 años, del orden del 17%.

Ilustración 1 – Evolución de los costes previstos en plantas >10MW, [2]

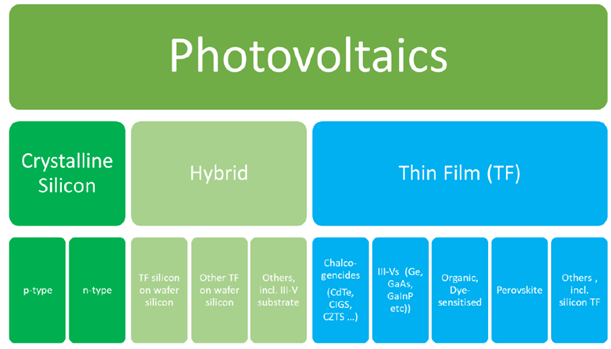

Este artículo trata de dar contexto a las tecnologías actuales, así como las más prometedoras en los próximos años. Analizaremos en mayor detalle los módulos basados en obleas de silicio, los más comunes actualmente:

Ilustración 2 – Tecnologías fotovoltaicas, [1]

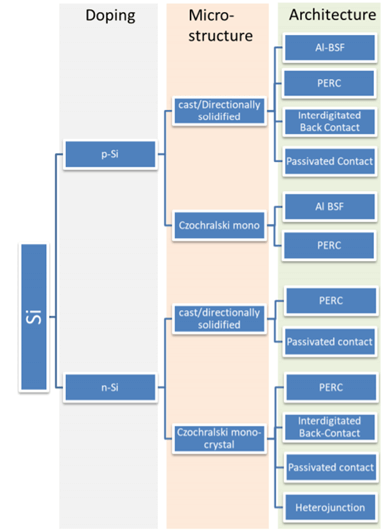

Dentro de las obleas de silicio, se clasifican en función del dopaje, la microestructura de cristalización y la arquitectura de célula. En la gráfica siguiente pueden verse las diferentes sub-categorías:

Ilustración 3 – Sub-tecnologías de la oblea de silicio, [1]

Atendiendo al dopaje de la oblea, se definen las siguientes subcategorías:

- P-type (la célula se construye sobre una base de silicio dopada Positivamente): Es la tecnología empleada actualmente en la mayor parte de los módulos.

- N-type (la célula se construye sobre una base de silicio dopada Negativamente): aunque las células solares desarrolladas inicialmente por los Laboratorios Bell en los 50 empleaban este tipo de dopaje, el desarrollo posterior se decantó más por las p-type, pues eran más inmunes a las radiaciones presentes en el espacio (que era la aplicación principal de esta tecnología en sus inicios).

Aunque ya tenemos algunos productos comerciales con esta tecnología, en los próximos años se espera un viraje total hacia la misma, principalmente derivado de su mayor eficiencia, la inmunidad a los defectos Oxígeno-Boro, y ser LID free.

Sus retos actuales para dicho viraje serían su mayor coste actual, derivado principalmente por el mayor número de pasos requeridos en su fabricación.

Atendiendo a la microestructura de cristalización se definen las siguientes subcategorías:

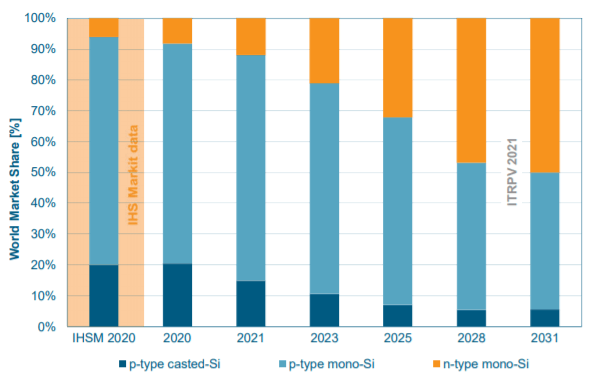

- Policristalino, que copaban más del 80% del mercado hasta hace 5 años

- Monocristalino, que ha desplazado totalmente al policristalino (se espera que sea algo residual en los próximos años).

Tras el crecimiento de la tecnología p-type monocristalina, hasta alcanzar casi un 80% del mercado, puede verse como en los próximos años se espera que dé paso a tecnologías n-type monocristalinas con penetraciones del 50% en los próximos 10 años:

Ilustración 4 – Distribución del mercado para los diferentes tipos de oblea, [2]

Por último, atendiendo a la arquitectura/tecnología de célula, estas serían las tecnologías más relevantes o prometedoras:

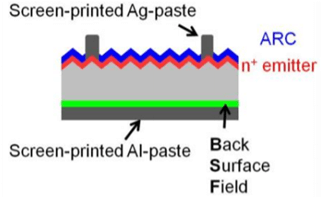

- Al-BSF (Aluminium Diffused Back Surface Field)

Ha sido el estándar del mercado hasta 2010.

Ilustración 5 – Sección de célula AL-BSF (no a escala), [1]

- PERC (Passivated Rear Emitter Contact)

Desarrollada en los 80/90 en la University of New South Wales (UNSW) en Sydney.

Está siendo el nuevo estándar de mercado a partir de 2010.

Ilustración 6 – Sección de célula PERC (no a escala), monofacila y bifacial, [1]

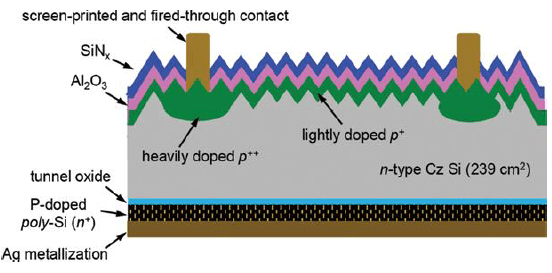

- N-type TOPCON (Tunnel Oxide Passivated CONtact)

Desarrollado por el Fraunhofer Institute for Solar Energy Systems en Alemania en 2013. Una de las tecnologías más prometedoras para suceder al p-type PERC.

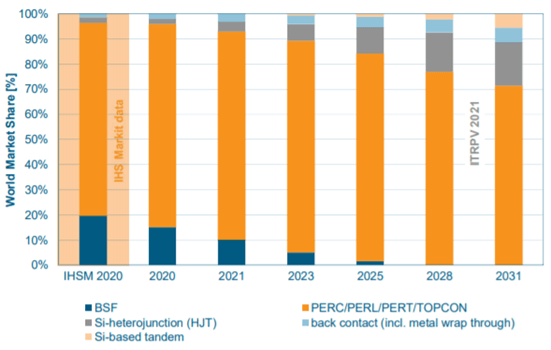

Ilustración 7 – Distribución del mercado para diferentes tecnologías de célula, [2]

Su principal ventaja, además de incrementos de eficiencia esperados del entorno del 1%, es que pueden adaptarse las líneas de fabricación de PERC para esta tecnología, con mínimos cambios.

Ilustración 8 – Sección de célula TOPCon (no a escala), [1]

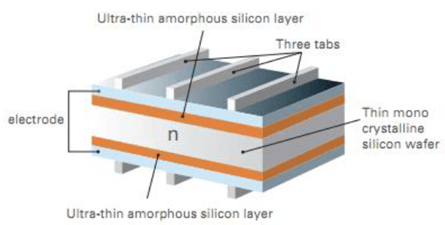

- N-Type HJT (Heterojunction)

Desarrollado por Sanyo en los 80, la patente fue adquirida por Panasonic en 2010.

Su principal reto es que su fabricación, aún siendo más simple que los procesos actuales (menos pasos), es totalmente diferente. Lo que requiere de nuevas líneas de producción. Promete incrementos de eficiencias del orden de +1%, con costes finales más reducidos.

Ilustración 9 – Sección de célula HTJ (no a escala), [1]

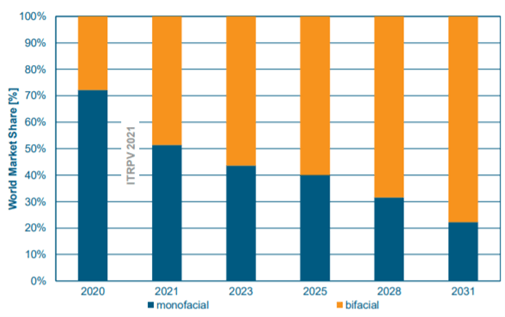

Estas tecnologías de células son todas ellas extrapolables a configuraciones bifaciales. Este mercado bifacial (que ya tiene cuotas de mercado cercanas al 50%), será predominante en los próximos años.

Ilustración 10 – Mercado monofacial y bifacial, [2]

Adicionalmente a las tecnologías de célula, el mercado está tendiendo (en su carrera a un menor coste LCOE), a implementar:

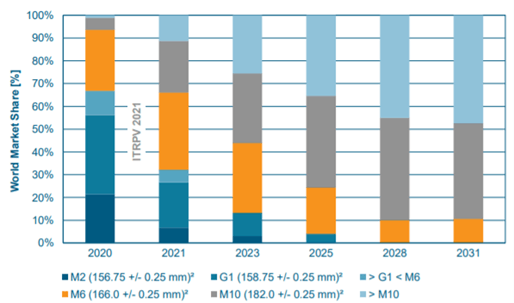

- Incremento de tamaño de célula (siendo 182mm /210mm los tamaños que se convertirán en estándar en los próximos años). Estos mayores tamaños de célula, permiten reducir espacios entre células, o aumentar el tamaño del módulo, lo que redunda en reducciones del LCOE.

Ilustración 12 – Evolución de los tamaños de célula, [2]

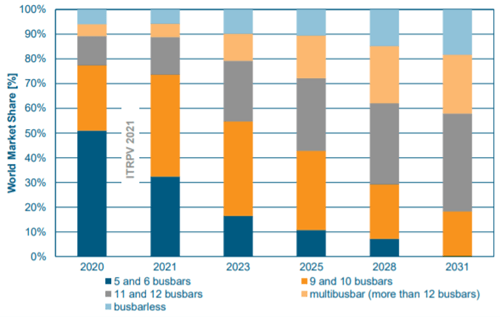

- Incremento del número de busbars (tecnologías Multi Busbar – MBB)

Esta tecnología ayuda a minimizar las pérdidas eléctricas internas (al reducir las pérdidas resistivas), incrementando la eficiencia del módulo.

Ilustración 13 – Evolución de la tecnología MBB, [2]

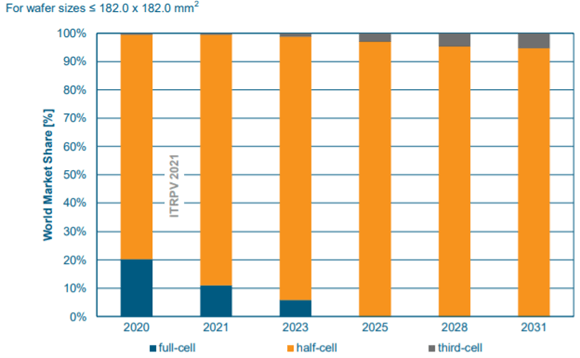

- Introducción de células partidas (Half-cell)

Permite reducir las corrientes (y por tanto las pérdidas eléctricas), y reducir efectos de sombras.

Ilustración 14 – Evolución del mercado de células por partición de la misma, [2]

- Reducción de los huecos entre células (shingled solar modules, Tiling Ribbon – TR, etc)

Al eliminar los huecos entre celdas, se consigue incrementar la potencia por m2 de superficie.

Como conclusión, podemos asegurar que la evolución en los módulos fotovoltaicos va a continuar a la velocidad actual (si no mayor), y nos esperan unos años donde tendremos que estar muy pendientes de las diferentes tendencias y las apuestas de cada fabricante por ellas.

Referencias

[1] Photovoltaics Technology Development Report, Low Carbon Energy Observatory, EUR 30504 EN

[2] International Terhnology Roadmap for Photovoltaics, 2020 Results, April 2021